本文

企業版ふるさと納税とは

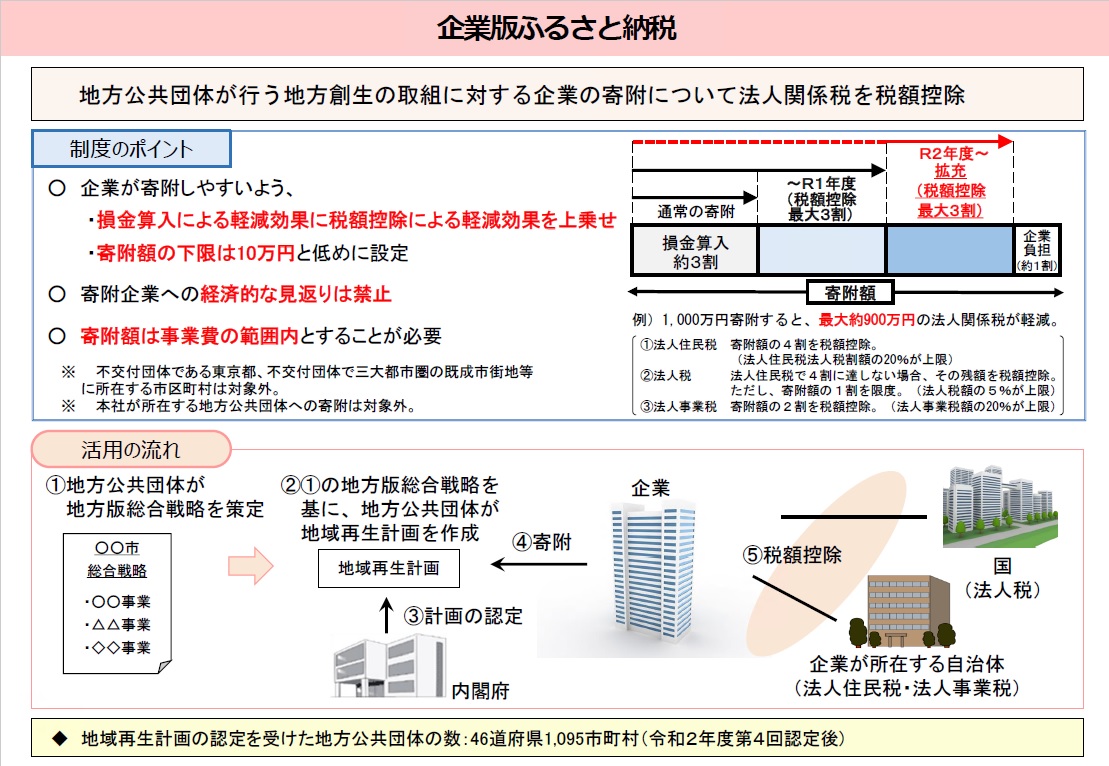

地方創生応援税制(企業版ふるさと納税)

制度の概要

企業版ふるさと納税とは、国が認定した地方公共団体の地方創生プロジェクトに対して企業が寄附を行った場合に、法人関係税から税額控除する仕組みです。

地方創生の更なる充実・強化に向けて、地方への資金の流れを飛躍的に高める観点から、令和2年度に制度が大幅に見直されました。

これにより、損金算入による軽減効果(寄附額の約3割)と合わせて、最大で寄附額の約9割が軽減され、実質的な企業の負担が約1割にまで圧縮されるなど、より使いやすい仕組みとなりました。

地方創生応援税制の注意事項

地方創生応援税制を活用して寄附を行っていただくに当たっては、ご注意が必要です。

- 1回当たり10万円以上の寄付が対象となります。

- 寄付を行うことの代償として経済的な利益を受け取ることは禁止されています。

- 本社が所在する地方公共団体への寄附については、本制度の対象となりません。

その他

そのほか詳しくは、以下のページをご参考ください。

企業版ふるさと納税ポータルサイト<外部リンク>