本文

滞納処分

自主納税の推進

「自主納税」によって、税金への意識ばかりでなく自らの市民・国民としての意識向上に貢献すると考えられます。

青梅市は、このような意義を踏まえて「自主納税」の推進に努めています。

大切な市税

これら市税の滞納に要する費用は、市民の皆様のための福祉や教育等各種の施策に本来使われるべき貴重な市税から支出されます。

市税は市民の皆様全体の財産ですので、市税の有効活用のためにも納期内納税(自主納税)を行っていただきますようご協力をお願いします。

税の公平性

滞納となっている税金を放置しておくことは、納期内にきちんと納付していただいている大多数の善良な納税義務者との公平性を欠くこととなります。

また、滞納が多くなることは、市の財政を圧迫し、住民サービスに支障をきたすことにもなりかねません。

そのため、滞納状態が続いた場合、「国税徴収法」や「地方税法」の規定に基づき、所有財産の差押えを行います(市町村民税:地方税法第331条、固定資産税:地方税法第373条、軽自動車税(種別割):地方税法第463条の27、国民健康保険税:地方税法第728条)。

滞納処分Q&A

A.1法律では「督促状を発した日から10日を経過した日までに完納しないときは、財産を差し押さえなければならない」と規定していますので、差押えは、事前連絡や納税者の同意を必要としない正当な行政処分となります。

Q.2納税者本人の同意を得ず金融機関等へ財産調査を行うことは、個人情報保護法に違反しないのですか?

A.2税金などを滞納した場合、国税徴収法に基づき全ての財産調査が可能となります。法令に基づく調査のため、勤務先や金融機関等の関係機関は、執行機関である自治体の調査に協力しなければなりませんので、これらの財産調査は個人情報保護法に抵触しない正当な調査となります。

Q.3市役所の職員は、税務署職員のような財産差押えを行う権限を持っているのですか?

A.3市役所にて徴税事務を行う職員は、地方税法の規定により、税の賦課徴収に係る検査及び調査又は延滞金の徴収等について、市長の職務権限を委任された徴税吏員となります。徴税吏員の職務となる滞納処分の手続きは国税徴収法に規定され、地方税法をはじめとする公租公課の徴収に関する法令にも準用されており、滞納処分は「国税徴収法に規定する滞納処分の例による」こととなり、税務署職員と同様に法令に基づく滞納処分を自らの判断で執行できる権限を有しています。

Q.4差押えを解除するにはどうすればよいですか?

A.4差押えの対象となった市税および延滞金を、すべて納付すれば解除されます。

税金が納められない場合には

いろいろな事情で納期限までに納めることができない場合は、そのままにせず、収納課に事前に電話で連絡のうえ、納付が難しい事情を説明できる資料を持参し、収納課窓口までお越しください。

相談窓口

市民部 収納課 (市役所1階14番窓口)

相談時間

平日の午前8時30分から午後5時まで

(但し、木曜日に午後8時まで延長している夜間窓口でも相談を受け付ける場合があります。詳しくは収納課までお問い合わせください。)

持参いただくもの

印鑑、納税通知書(または督促状、催告書等)、納付が難しい事情を説明できる資料

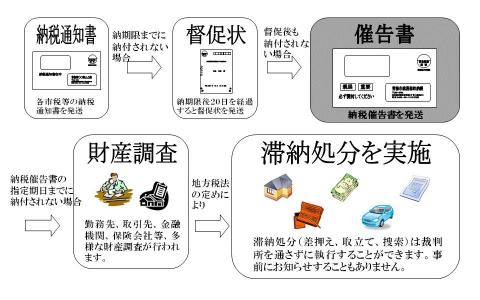

市税の滞納が続くと

市税等の滞納が続きますと、法律にもとづき滞納している方の財産(銀行預金、給料、不動産、動産等)を差押えます。差押えた財産は換価(公売)し、市税等に充当することになります。

納税通知書発送から滞納処分への流れ

滞納処分の例

タイヤロック

市では、さらなる滞納処分の強化を図るため、平成19年度以降、自動車等(普通乗用車・軽自動車・オートバイなど)の差押え(タイヤロック)を行っています。

タイヤロックとは、滞納者が所有する自動車等の差押を行い、徴税吏員が占有後すぐに搬出をせず、滞納者への保管命令の一環として行うものであり、運行、使用を制限することで、自主的な納税を促すことを目的としています。しかし、納税されない場合は、自動車等を搬出し、公売(市で売却すること)を行います。

また、自動車等に取り付けた公示書やタイヤロックについて破棄、損壊等をした場合は、刑法第96条(封印等破棄)、刑法第216条(器物損壊等)により処罰されます。

インターネット公売

タイヤロックで搬出した自動車や捜索で差押をした動産等は、インターネット公売で売却し、市税に充当します。インターネット公売を実施する目的は、広く公売情報を周知し、より多くの方の参加により高額での売却を目指すためです。

青梅市では、平成20年度以降、年数回程度のインターネット公売を実施しています。

なお、実施する際には、当ホームページや、広報おうめでお知らせしています。