本文

介護保険料

65歳以上の方の保険料

保険料は65歳になった月(誕生日の前日が属する月)から個人で納めるようになります。

青梅市の介護保険にかかる費用(利用者負担分を除く)のうち、23パーセントを65歳以上の方(第1号被保険者)の保険料として負担していただきます。

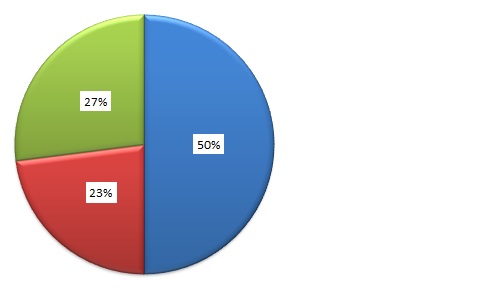

青梅市の介護保険にかかる費用

50%(青)…公費(国、都、青梅市の負担金)

23%(赤)…65歳以上の方(第1号被保険者)の保険料

27%(緑)…40歳から64歳の方(第2号被保険者)の保険料

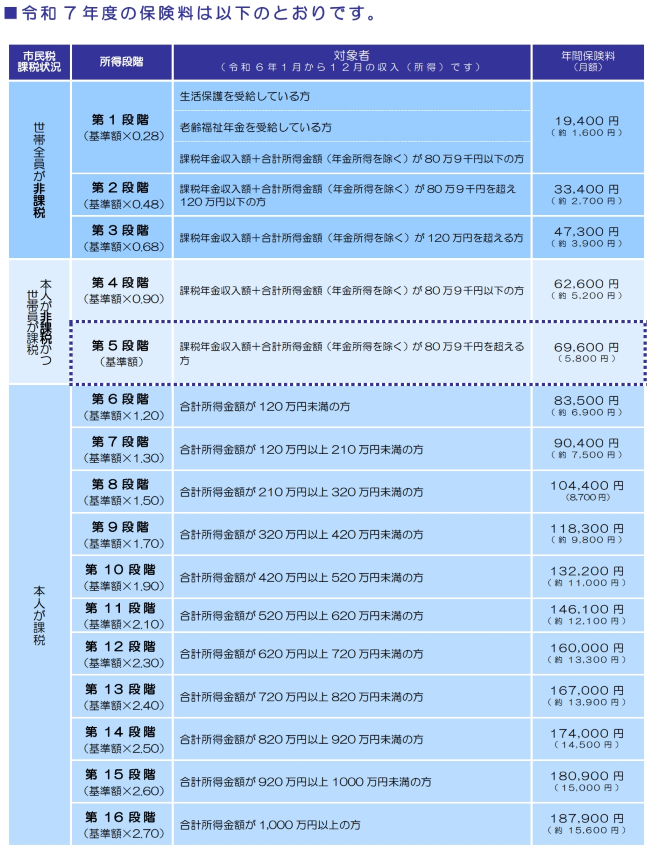

令和7年度の保険料

保険料は、介護保険の第1号被保険者数やサービスにかかる費用を見込んだ介護保険事業計画にもとづき、3年ごとに見直しを行っています。

令和6年度から令和8年度は、第9期事業計画により基準額を年額69,600円としています。

なお、基準額の算出は次の計算式によります。

・課税年金収入額とは、受給額によっては課税される種類の公的年金等の収入金額をいいます。

・合計所得金額とは、年金、給与、不動産、配当等の収入金額から必要経費に相当する金額(収入の種類により計算方法が異なります。)を控除した金額の合計で、扶養控除や社会保険料控除等の所得控除をする前の金額です。土地、建物、低未利用土地の譲渡所得がある場合は、特別控除後の金額をいいます。また、第1段階~第5段階においては年金所得(公的年金収入から公的年金等控除額)を控除した額となります。(扶養控除や社会保険料控除などを除いた後の課税標準額とは異なります。)

第8期事業計画と第9期事業計画の所得段階別保険料 [PDFファイル/53KB] [PDFファイル/980KB]

介護保険料の納入通知書

介護保険料は、賦課期日である4月1日現在(年度途中の資格取得者は取得日)の、本人および世帯の住民税課税状況をもとに決定します。確定した介護保険料の納入通知書を7月初旬にお送りします。

特別徴収(年金天引き)の方

年金から差し引かれる保険料のお知らせです。介護保険料の総額と1回当たりの納付金額を確認してください。ご自身で納める必要はありません。

普通徴収の方

(1)納付書で納付される方

納付書を同封しますので、最寄りの金融機関、コンビニエンスストア、市役所および各出張所で期限内にお支払いをお願いします。スマートフォン決済等による納付も可能です。

(2)口座振替の方

指定の口座から引き落とししますので、介護保険料の総額と1回当たりの引き落とし金額を確認してください。

介護保険料の軽減対策

市では、低所得者対策として、第1段階から第3段階については、消費税率引上げによる社会保障の充実から、保険料額の軽減が行われています。

40歳から64歳までの方の保険料

国民健康保険、全国健康保険協会(協会けんぽ)、健康保険組合、共済組合など、医療保険を運営する保険者ごとに決められた保険料を納めます。

40歳から64歳までの方が納めた介護保険料は、社会保険診療報酬支払基金を経由して全国の市町村に交付されます。

そのため、40歳から60歳までと、65歳からの介護保険料額には大きく差が出る場合があります。

・介護保険制度について(40歳になられた方へ) [PDFファイル/489KB]

保険料の減免

次の理由に該当する方は、保険料を減免したり徴収を猶予することができる場合があります。

減免や徴収の猶予には理由を証明する書類を添付して申請をしなければなりません。

詳しくは、介護保険課介護保険管理係までお問合せください。

- 第1号被保険者またはその属する世帯の生計を主として維持する者が、震災、風水害、火災その他これらに類する災害により、住宅、家財またはその他の財産について著しい損害を受けたとき。

- 第1号被保険者の属する世帯の生計を主として維持する者が死亡したとき、またはその者が心身に重大な障害を受け、もしくは長期入院したことにより、その者の収入が著しく減少したとき。

- 第1号被保険者の属する世帯の生計を主として維持する者の収入が、事業または業務の休廃止、事業における著しい損失、失業等により著しく減少したとき。

- 第1号被保険者の属する世帯の生計を主として維持する者の収入が、干ばつ、冷害、凍霜害等による農作物等の不作、不漁その他これに類する理由により著しく減少したとき。

皆さまのご意見をお聞かせください

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)