本文

国民健康保険税の決め方と納付方法

国民健康保険税(以下「保険税」といいます。)は、基礎課税分(医療分)、後期高齢者支援金等課税分(支援金分)、介護納付金課税分(介護分)、令和8年度から加算される子ども子育て支援金分(子ども分)があります。それぞれ国民健康保険(以下「国保」といいます。)に加入された年度の前年の所得をもとに計算する所得割額と、加入者一人ひとりにかかる均等割額を計算し、それらを合算して保険税額を決定し、世帯主(納税義務者)に国民健康保険税納税通知書(以下「納税通知書」といいます。)を送付します。また、さかのぼり加入等の場合、保険税は最大3年間さかのぼって課税されます。

国保に加入されている世帯には、毎年7月初旬に納税通知書をお送りします。納税通知書の納期限をご確認のうえ、期限内に納付をお願いします。

青梅市では令和7年11月10日から、地方公共団体情報システムの標準化に対応するため、納税通知書等が国の定めるレイアウトに統一され、これまでとは大幅に変更となりました。

- 基礎課税分(医療分):病気やけがをしたときの医療費および出産や死亡の際の給付金等に充てられます。

- 後期高齢者支援金等課税分(支援金分):後期高齢者医療制度への支援金等に充てられます。

- 介護納付金課税分(介護分):介護保険への給付金に充てられます。40歳以上65歳未満の方(介護保険第2号被保険者)が課税対象となります。

- 子ども子育て支援金分(子ども分):国により令和8年度から導入された子ども子育て支援金制度への納付金に充てられます。制度の詳細は、こども家庭庁のホームページ<外部リンク>をご確認ください。制度に関するお問い合わせは、こども家庭庁コールセンター(電話番号:0120-303-272、受付時間:平日9時から18時)にお願いいたします。

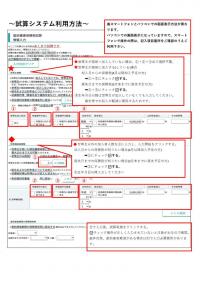

国民健康保険税の試算

青梅市の国民健康保険に加入した場合の保険税を試算することができるシステムを導入いたしました。

インターネットが利用できる環境であれば、パソコンの他、スマートフォンやタブレットでも、時間や場所を問わずどなたでもご利用可能です。

試算にあたっては、加入者の前年の所得の入力が必要ですので、確認できるものをお手元にご用意の上、ご利用ください。

なお、試算結果はあくまでも試算であり、実際の課税額と異なる場合がありますのでお含みおきください。

下記のリンクより試算ができますのでご利用ください。

青梅市国民健康保険税試算システム<外部リンク>

国民健康保険税の納税義務者

国保の被保険者である世帯主が納税義務者となります。また、国保の資格がない世帯主であっても、その世帯に被保険者がいる場合には被保険者である世帯主とみなして課税されます。ただし、保険税額については加入されている方の分のみを算出します。

国民健康保険税額の決め方

年度(4月~翌年3月)の保険税額は次の計算式によって算出します。

- 所得割額:[前年の総所得金額等−基礎控除額(43万円)]×所得割税率

- 被保険者均等割額の合計:国保加入者数×被保険者均等割額

- 月割減額:国保に加入していなかった月数に相当する税額

総所得金額等とは、収入から給与所得控除や公的年金控除などを差し引いたもので、営業収入のある方は必要経費等を差し引いた営業所得の金額となります。原則として住民税の総所得金額等となりますが、退職所得は含まず、雑損失の繰越控除は控除しません。また、分離課税の長期・短期譲渡所得の特別控除は、控除します。

基礎控除額は所得が2,400万円以下は43万円、2,400万円超〜2,450万円は29万円、2,450万円超〜2,500万円は15万円、2,500万円超は適用なし。扶養控除、医療費控除など住民税で適用される控除は、控除しません。

各算定額=(国保加入者全員の所得割額+被保険者均等割額の合計)−月割減額

ただし、下表の賦課限度額を超える場合は、賦課限度額の金額となります。

算定額=医療分算定額+支援金分算定額+介護分算定額+子ども分算定額

医療分・支援金分・子ども分は加入者全員、介護分は40歳以上65歳未満の加入者(介護保険第2号被保険者)が対象となります。

※18歳未満の被保険者(18歳に達する日以後の最初の3月31日以前である被保険者)にかかる子ども分の被保険者均等割額は、全額軽減となります。

所得割税率

所得割税率等は、下表のとおりです。

なお、平成30年度から東京都も保険者となり、安定的な財政運営や効率的な事業の確保等、国保運営の中心的な役割を担うことに伴い、青梅市が東京都へ納付する納付金の保険税率について東京都が算出した青梅市の標準保険税率が下表のとおり示されました。

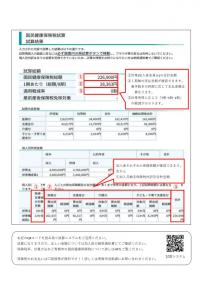

基礎課税分(医療分)

|

令和8年度 |

令和7年度(参考) |

東京都が算出した税率等(参考) |

|

|---|---|---|---|

| 所得割税率 |

6.37% |

6.25% |

7.24% |

| 被保険者均等割額 |

34,400円 |

33,000円 |

45,162円 |

| 賦課限度額 |

67万円 |

66万円 |

67万円 |

後期高齢者支援金等課税分(支援金分)

|

令和8年度 |

令和7年度(参考) |

東京都が算出した税率等(参考) |

|

|---|---|---|---|

| 所得割税率 |

2.17% |

2.07% |

3.02% |

| 被保険者均等割額 |

12,700円 |

12,000円 |

18,676円 |

| 賦課限度額 |

26万円 |

26万円 |

26万円 |

介護納付金課税分(介護分)

|

令和8年度 |

令和7年度(参考) |

東京都が算出した税率等(参考) |

|

|---|---|---|---|

| 所得割税率 |

2.03% |

1.95% |

2.62% |

| 被保険者均等割額 |

13,800円 |

13,100円 |

19,128円 |

| 賦課限度額 |

17万円 |

17万円 |

17万円 |

子ども子育て支援金分(子ども分)

|

令和8年度 |

令和7年度(参考) |

東京都が算出した税率等(参考) |

|

|---|---|---|---|

| 所得割税率 |

0.31% |

ー |

0.31% |

| 被保険者均等割額 |

2,014円 |

ー |

2,014円 |

| 賦課限度額 |

3万円 |

ー |

3万円 |

※子ども分の被保険者均等割額2,014円は、均等割1,926円と18歳以上均等割88円の合計額になります。なお、18歳未満の被保険者(18歳に達する日以後の最初の3月31日以前である被保険者)に課税される子ども分の被保険者均等割額は、全額軽減となります。

後期高齢者医療制度創設に伴う保険税の激変緩和措置

- 国保に加入している世帯で、加入者が後期高齢者医療制度に移行した後も、引き続き国保加入者がいる場合、保険税の軽減を受けていた世帯は、世帯構成や所得が変わらなければ、後期高齢者医療制度に移行した日以降も軽減を受けられます。なお、申請の必要はありません。

- 75歳になった方が他の被用者保険から後期高齢者医療制度に移行することにより、その被扶養者の方(65歳以上75歳未満)が新たに国保に加入する場合、所得割は資格喪失日の属する月の前月まで免除、均等割は資格取得日の属する月から2年を経過する月まで2分の1の減免を受けられます。申請が必要となりますので、詳しくは保険年金課資格賦課係までお問い合わせください。なお、国民健康保険組合からの移行の場合は該当しません。

非自発的失業者に対する国民健康保険税の軽減措置

倒産・解雇などにより離職された方(特定受給資格者)や雇い止めなどにより離職された方(特定理由離職者)は保険税の一部が軽減されます(所得の状況により軽減とならない場合もあります。)。

対象者

次の要件をすべて満たし失業等給付を受ける方

- 離職時点(離職年月日)で65歳未満の方

- 「雇用保険受給資格者証」または「雇用保険受給資格通知」に記載される離職理由が次のいずれかの方

- 特定受給資格者(倒産・解雇等の事業主都合により離職した方)

(離職理由コード:11・12・21・22・31・32) - 特定理由離職者(雇用期間満了などにより離職した方)

(離職理由コード:23・33・34)

軽減

軽減は対象者の前年の給与所得を実際の100分の30とみなします。

軽減期間

離職日の翌日から翌年度末までの期間

窓口での手続きの場合

下記の書類をお持ちの上、手続きをお願いします。

- 雇用保険受給資格者証または雇用保険受給資格通知

- 来庁される方の本人確認書類

- 世帯主のマイナンバーがわかる書類

※ 申告書は保険年金課の窓口に用意してあります。

郵送での手続きの場合

下記の書類を次の宛先までご郵送ください。

- 特例対象被保険者等申告書 [PDFファイル/35KB](ダウンロードしてください。)

【記入例】特例対象被保険者等申告書 [PDFファイル/53KB]

- 雇用保険受給資格者証または雇用保険受給資格通知の写し(両面写しを取ってください。)

- 世帯主の本人確認書類の写し

- 宛先

〒198-8701 青梅市東青梅1-11-1 青梅市市民部保険年金課資格賦課係

インターネットでの手続きの場合

こちら(青梅市LoGoフォーム)<外部リンク>から申請が可能です。

注意事項

- 添付書類に不足や不備があった場合、書類をお返しすることがあります。

- 書類にマイナンバーの記載がなかった場合、行政手続における特定の個人を識別するための番号の利用等に関する法律第14条第2項に基づきマイナンバーを確認させていただくことがございますのでご了承ください。

- 雇用保険受給資格者証または雇用保険受給資格通知以外の書類では受付できません。また、郵送の場合には、必ず両面写しを取ってください。

- 雇用保険受給資格者証については、ハローワークへお問い合わせください。

出産される被保険者に対する国民健康保険税の産前産後免除措置

出産される被保険者の保険税の所得割額と均等割額が、産前産後期間の4か月間(多胎妊娠の場合は6か月間)免除されます。

この制度の詳細についてはこちらのページをご覧ください。

均等割額の軽減制度

低所得世帯軽減

前年中の所得が低かった世帯を対象に、保険税の一部(被保険者均等割額)を減額する制度です。

世帯主(国保加入者でない世帯主も含む)および国保の加入者全員(特定同一世帯所属者を含む)(注1)が所得の申告を済ませている世帯に限られます。

軽減を受けるために申請などの手続きの必要はありませんが、所得がない方(被扶養者として申告されている方を除く)も申告がされていませんと判定ができず、軽減制度が適用されません。

|

軽減割合 |

軽減の基準となる所得額 |

|---|---|

|

7割 |

430,000円+((給与・年金所得者数(注2)−1))×10万円以下 |

|

5割 |

430,000円+((給与・年金所得者数(注2)−1)×10万円)+(310,000円×国保の被保険者および特定同一世帯所属者(注1)の人数)以下 |

|

2割 |

430,000円+((給与・年金所得者数(注2)−1)×10万円)+(570,000円×国保の被保険者および特定同一世帯所属者(注1)の人数)以下 |

(注1)特定同一世帯所属者とは、後期高齢者医療制度の被保険者となったことで国保の資格を喪失した人で、引き続き同一世帯に属する人のことをいいます。

(注2)一定の給与所得者(給与収入が55万円を超える方。ただし、専従者給与は除く。)と公的年金所得者(公的年金収入が、65歳未満で60万円を超える方、65歳以上で125万円を超える方)をいいます。合計人数が2人以上いる場合に適用します。

未就学児軽減

子育て世帯の経済的負担軽減の観点から、未就学児にかかる均等割額について、5割軽減されます。すでに低所得世帯軽減が適用されている場合、軽減後の均等割額をさらに5割軽減します。

計算例

例1(給与所得がある4人家族)

夫(41歳)=前年の給与収入500万円

妻(35歳)=所得0円

子ども2人(10歳、8歳)=所得0円

夫の前年の給与収入500万円に対する給与所得(給与所得控除後の金額)は356万円となります。

|

|

所得割 |

均等割 |

合計 |

|---|---|---|---|

|

医療分 |

(3,560,000円−430,000円)×6.37% =199,381円 |

34,400円×4人=137,600円 |

336,900円 (100円未満切捨) |

|

支援金分 |

(3,560,000円−430,000円)×2.17% =67,921円 |

12,700円×4人=50,800円 |

118,700円 (100円未満切捨) |

| 介護分 |

(3,560,000円−430,000円)×2.03% =63,539円 |

13,800円×1人=13,800円 |

77,300円 (100円未満切捨) |

|

子ども分 |

(3,560,000円−430,000円)×0.31% =9,703円 |

2,014×2名=4,028円 |

13,700円 (100円未満切捨) |

この世帯の年税額は336,900円+118,700円+77,300円+13,700円=546,600円となります。

例2(年金受給者2人家族)

夫72歳=前年の年金収入240万円

妻68歳=前年の年金収入30万円

夫の前年の年金収入240万円に対する年金所得は130万円となります

妻の前年の年金収入30万円に対する年金所得は0円となります。

世帯の被保険者数が2人で所得の合計が130万円となり、均等割が2割軽減されます。

|

|

所得割 |

均等割 |

合計 |

|---|---|---|---|

|

医療分 |

(1,300,000円−430,000円)×6.37% =55,419円 |

34,400円×2人=68,800円 68,800円×0.8(2割軽減)=55,040円 |

110,400円 (100円未満切捨) |

|

支援金分 |

(1,300,000円−430,000円)×2.17% =18,879円 |

12,700円×2人=25,400円 25,400円×0.8(2割軽減)=20,320円 |

39,100円 (100円未満切捨) |

|

介護分 |

なし |

なし |

なし |

| 子ども分 |

(1,300,000円−430,000円)×0.31% =2,697円 |

2,014円×2人=4,028円 4,028円×0.8(2割軽減)=3,222円 |

5,900円 (100円未満切捨) |

加入者が2人とも65歳以上のため、保険税の介護分はありません。

この世帯の年税額は110,400円+39,100円+5,900円=155,400円となります。

保険税の納付方法

普通徴収(納付書や口座振替による納付)

- 納付書で納付する方

納付書裏面に記載されている金融機関等で納めてください。 - 口座振替で納付する方

すでにお申し込みいただいた口座から納期限の日に振り替えます。 - 口座振替を希望する方

振替を希望する口座の預貯金通帳、通帳登録印、納税通知書をお持ちの上、取扱金融機関等(ゆうちょ銀行も可能です。)または市役所収納課(1階14番窓口)で、口座振替依頼書に記入し、お申し込みください(口座振替依頼書は、市内の取扱金融機関等および市役所収納課に備えてあります。)。また、収納課でキャッシュカードによる口座振替のお申し込みも可能(窓口に来た方ご本人の普通預金口座に限ります。)で、この場合は毎月10日(土日祝日の場合は翌開庁日)までのお申し込みで、月末の納期限から口座振替が可能です。

特別徴収(年金からの天引きによる納付)

世帯内の国保加入者が全員65歳以上75歳未満の場合、原則として世帯主の年金からの特別徴収(年金からの天引き)となります。

ただし、以下のいずれかに該当する場合は特別徴収にはなりません。

- 世帯主が国保加入者ではない場合

- 世帯内に65歳未満の国保加入者がいる場合

- 特別徴収対象年金(年金受給額の総額とは限りません。)が年額18万円未満の場合

- 介護保険料と保険税の合算額が、対象となる年金受給額の2分の1を超える場合

世帯主が課税年度中に75歳になる場合も、保険税は特別徴収にはなりません。

特別徴収と普通徴収の切り替え

同じ世帯で国保の加入状況に異動があった場合など、特別徴収の条件に該当しなくなったときは、特別徴収を中止し、普通徴収(納付書または口座振替による納付)に切り替わります。また、一度特別徴収が中止になった後、再び特別徴収の条件に該当するようになった場合には、特別徴収を再開させていただくこともあります。

納税通知書の納期別税額の普通徴収の欄に税額が記載されている場合は、該当する納期について普通徴収となります。納付書をお持ちになり直接金融機関等で納めていただくか、口座からの振替(口座振替のお申し込みをされている方に限ります。)となります。

納付方法の変更

特別徴収の方は、保険年金課(1階7番窓口)で申請することにより、普通徴収(口座振替による納付のみ)に変更できます。詳しくは保険年金課資格賦課係までお問い合わせください。

国民健康保険税納税通知書・決定(更正)通知書

国保に加入している世帯(今年4月から6月末日までに加入していた世帯を含む)の世帯主(納税義務者)に納税通知書を7月初旬に送付します。

所得税の確定申告を3月17日以降に提出された場合は、当初に発送する納税通知書へ申告内容が正しく反映されない場合があります。申告内容の確認ができ次第、税額変更を通知させていただきますので、ご理解いただきますようお願いいたします。

また、所得が判明したり修正等があった場合や、当該年度途中での加入・喪失などにより税額が変更となった場合は、税額を変更した決定(更正)通知書や納税通知書を送付します。金額が変更になった納期の納付書を同封しますので、前の納付書と差し替えて新しい納付書で納付してください。

また、他市区町村から転入された方については、転入時に所得が判明しないために均等割額のみで課税される場合があります。その場合も所得が判明した際に税額を変更させていだたき、税額を変更した納税通知書等を送付します。

国民健康保険税を滞納すると

納期限を過ぎても納付がない場合には、督促を行います。また、納期限から一定の期間が経過すると、延滞金が加算されます。また、特別の事情がないにもかかわらず長期にわたり保険税を滞納していると、特別療養費の支給(医療費がいったん全額自己負担)となる場合があります。また、財産の差し押さえなど滞納処分を受けることもあります。保険税の納付が困難になった場合には、必ず収納課(1階14番窓口)までご相談ください。

国民健康保険税の減免

災害(震災、風水害、火災等)やその他特別の事情があった場合で、あらゆる資産の活用を図ったにもかかわらず、保険税の支払いが著しく困難と認められる場合は、申請により保険税の減免が受けられる場合があります。申請には所得の確認や証明が必要となりますので、保険年金課資格賦課係へ事前にご相談ください。申請は納期限の日までとなります(納期限を過ぎた保険税は減免の対象になりません。)。

皆さまのご意見をお聞かせください

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)