本文

企業版ふるさと納税

おうめで実現!My Home, My Ome ~移住・定住促進事業~

All 青梅でまちを盛り上げよう!青梅市・企業版ふるさと納税のご案内

令和5年2月2日 新着情報:住友金属鉱山株式会社様との企業版ふるさと納税・寄付贈呈式(1月25日開催)の様子をアップしました!

企業版ふるさと納税制度とは、地方公共団体が実施する地方創生事業(まち・ひと・しごと創生寄付活用事業)に対して民間企業の皆さまが寄付を行った場合に、税制上の優遇が受けられる制度です。

青梅市では、令和4年3月に「移住・定住促進施策の推進」を新たに「第2期青梅市まち・ひと・しごと創生総合戦略」上の事業として追加しました。

これにより、青梅市が行う移住・定住促進のための施策は、「おうめで実現!My Home, My Ome ~移住・定住促進事業~」として、地域再生計画上に位置づけられた地方創生事業の仲間入りを果たしました。

企業版ふるさと納税制度を通じ、移住・定住を推進する市の取り組みに賛同していただける企業の皆さまと協力しながら、各種施策を展開し、青梅市の地方創生に向けてともに歩んでいきたいと思っております。

ぜひ、青梅市の取り組みにご支援をお願いいたします。

事業概要

ピーク時の平成17年から、15年で1万人以上もの人口が減少した青梅市。

移住・定住を促進し人口を取り戻すことで、まちの持続的な発展を目指すとともに、移住者の方、市民の方、皆さまに、青梅の多彩な魅力の発見または再発見・再認識をしていただき、戦略的に移住・定住促進施策を実施していく事業です。

市民・事業者・行政が「All青梅」で取り組むための仕組み「おうめサイクル」を取り入れながら、令和3年度に策定した「青梅市移住・定住促進プラン」に位置付けられた多種多様な事業を展開していきます。

主な取り組み(今後実施予定も含みます)

- 移住・定住ポータル「My Home, My Ome<外部リンク>」開設、

- Instagramアカウント「my_home_my_ome」<外部リンク>開設、

- 移住・定住プロモーション楽曲「One Step<外部リンク>」(vocal. 青山テルマ)制作、

- #おうめ推しデジタルアートコンテスト<外部リンク>開催、

- 市民コンシェルジュ(移住経験者等)による相談体制構築、

- 市民みんなでおもてなし事業(市民の方が企画する青梅の暮らし体験事業)、

- 結婚新生活スタートアップ応援事業費補助金、

- 移住奨励企業への協力金交付、三世代同居近居奨励金、特急料金補助、

- おためしおうめ生活事業(宿泊支援による青梅の暮らし体験事業)

青梅市の取り組みを支援してくださる企業のご紹介

令和4年度

1.住友金属鉱山株式会社 様(本社:港区) 企業HP:https://www.smm.co.jp/<外部リンク>

青梅市末広町にある青梅事業所は、半導体に使われるリードフレームを生産する電子金属事業部青梅工場として1967年に発足後、さまざまな電子材料に事業を拡大し、今日ではパソコンやスマートフォンなどに使用される機能性材料を製造する主力拠点となっています。工場発足当初から青梅の産業と雇用を支える、市を代表する企業の一つです。

これまでも社会貢献活動の一環として、青梅マラソンや梅の里再生プロジェクト、青梅市納涼花火大会への協賛、青梅市総合体育館(住友金属鉱山アリーナ青梅)のネーミングライツ取得等、半世紀にわたり市の地域活性化を支援してくださっています。今回も、青梅市地域再生計画における「移住・定住促進」という本事業の目的にいち早く賛同してくださり、この度、企業版ふるさと納税制度により市のバックアップをいただく運びとなりました。

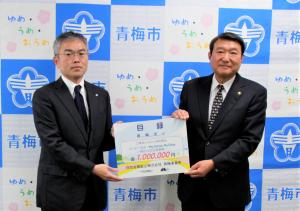

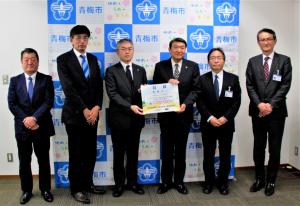

令和5年1月25日に行われた寄付贈呈式の様子

総額100万円のご支援をいただきました。市の移住・定住促進のため、大切に使わせていただきます!

【左の写真】住友金属鉱山株式会社青梅事業所・所長の徳永雅久様(写真左)より、浜中市長(写真右)へ目録贈呈

【右の写真】左より(住友金属鉱山株式会社青梅事業所)渉外グループ担当課長木村暢之様、総務部長高野利通様、所長徳永雅久様、

(青梅市)浜中市長、小山副市長、川島都市整備部長

企業版ふるさと納税・制度概要

平成28年度に創設された企業版ふるさと納税は、国が認定した「地域再生計画」に位置付けられる地方公共団体の地方創生プロジェクトに対して企業が寄付を行った場合に、法人関係税から税額控除する仕組みです。

■例■1,000万円寄付すると、最大約900万円法人関係税が軽減されます。

損金として算入↠約3割(約300万円)

| (1) 法人住民税 | 寄付額の4割を税額控除(法人住民税法人税割額の20%が上限) |

| (2) 法人税 | 法人住民税で4割に達しない場合、その残額を税額控除。ただし、寄付額の1割を限度。(法人税額の5%が上限) |

| (3) 法人事業税 | 寄付額の2割を税額控除。(法人事業税額の20%が上限) |

寄付にあたっての主な注意事項

- 1回当たり10万円以上の寄付が対象となります。

- 個人のふるさと納税制度と異なり、寄付を行うことの見返りとして、経済的な利益(返礼品等)を受け取ることはできません。

- 本社が所在する地方自治体への寄付については、本制度の対象となりません。

- 本事業にかかる本制度の対象期間は、令和4年度から令和6年度までです。

※制度の詳細については、内閣府地方創生推進事務局の「企業版ふるさと納税ポータルサイト<外部リンク>」をご覧ください。

寄付のご相談・問い合わせ

都市整備部住宅課住宅政策係(内線2533)までご連絡ください。

事業の詳しい説明をさせていただくとともに、寄付申出書をお送りさせていただきます。

その他の企業版ふるさと納税対象事業

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)