本文

国民健康保険税とは

国民健康保険の概要

国民健康保険税(以下「保険税」といいます。)は、基礎課税分(医療分)、後期高齢者支援金等課税分(支援金分)、介護納付金課税分(介護分)、令和8年度から加算される子ども子育て支援金分(子ども分)があります。それぞれ国民健康保険(以下「国保」といいます。)に加入された年度の前年の所得をもとに計算する所得割額と、加入者一人ひとりにかかる均等割額を計算し、それらを合算して保険税額を決定し、世帯主(納税義務者)に国民健康保険税納税通知書(以下「納税通知書」といいます。)を送付します。また、さかのぼり加入等の場合、保険税は最大3年間さかのぼって課税されます。

国保に加入されている世帯には、毎年7月初旬に納税通知書をお送りします。納税通知書の納期限をご確認のうえ、期限内に納付をお願いします。

国保の被保険者である世帯主が納税義務者となります。また、国保の資格がない世帯主であっても、その世帯に被保険者がいる場合には被保険者である世帯主とみなして課税されます。ただし、保険税額については加入されている方の分のみを算出します。

- 基礎課税分(医療分):病気やけがをしたときの医療費および出産や死亡の際の給付金等に充てられます。

- 後期高齢者支援金等課税分(支援金分):後期高齢者医療制度への支援金等に充てられます。

- 介護納付金課税分(介護分):介護保険への給付金に充てられます。40歳以上65歳未満の方(介護保険第2号被保険者)が課税対象となります。

- 子ども子育て支援金分(子ども分):国により令和8年度から導入された子ども子育て支援金制度への納付金に充てられます。制度の詳細は、こども家庭庁のホームページ<外部リンク>をご確認ください。制度に関するお問い合わせは、こども家庭庁コールセンター(電話番号:0120-303-272、受付時間:平日9時から18時)にお願いいたします。

国民健康保険税額の決め方と税率

年度(4月~翌年3月)の保険税額は次の計算式によって算出します。

- 所得割額:[前年の総所得金額等−基礎控除額(43万円)]×所得割税率

- 被保険者均等割額の合計:国保加入者数×被保険者均等割額

- 月割減額:国保に加入していなかった月数に相当する税額

総所得金額等とは、収入から給与所得控除や公的年金控除などを差し引いたもので、営業収入のある方は必要経費等を差し引いた営業所得の金額となります。原則として住民税の総所得金額等となりますが、退職所得は含まず、雑損失の繰越控除は控除しません。また、分離課税の長期・短期譲渡所得の特別控除は、控除します。

基礎控除額は所得が2,400万円以下は43万円、2,400万円超〜2,450万円は29万円、2,450万円超〜2,500万円は15万円、2,500万円超は適用なし。扶養控除、医療費控除など住民税で適用される控除は、控除しません。

各算定額=(国保加入者全員の所得割額+被保険者均等割額の合計)−月割減額

ただし、下表の賦課限度額を超える場合は、賦課限度額の金額となります。

算定額=医療分算定額+支援金分算定額+介護分算定額+子ども分算定額

医療分・支援金分・子ども分は加入者全員、介護分は40歳以上65歳未満の加入者(介護保険第2号被保険者)が対象となります。

※18歳未満の被保険者(18歳に達する日以後の最初の3月31日以前である被保険者)にかかる子ども分の被保険者均等割額は、全額軽減となります。

所得割税率

所得割税率等は、下表のとおりです。

なお、平成30年度から東京都も保険者となり、安定的な財政運営や効率的な事業の確保等、国保運営の中心的な役割を担うことに伴い、青梅市が東京都へ納付する納付金の保険税率について東京都が算出した青梅市の標準保険税率が下表のとおり示されました。

- 基礎課税分(医療分)

|

令和8年度 |

令和7年度(参考) |

東京都が算出した税率等(参考) |

|

|---|---|---|---|

| 所得割税率 |

6.37% |

6.25% |

7.24% |

| 被保険者均等割額 |

34,400円 |

33,000円 |

45,162円 |

| 賦課限度額 |

67万円 |

66万円 |

67万円 |

- 後期高齢者支援金等課税分(支援金分)

|

令和8年度 |

令和7年度(参考) |

東京都が算出した税率等(参考) |

|

|---|---|---|---|

| 所得割税率 |

2.17% |

2.07% |

3.02% |

| 被保険者均等割額 |

12,700円 |

12,000円 |

18,676円 |

| 賦課限度額 |

26万円 |

26万円 |

26万円 |

- 介護納付金課税分(介護分)

|

令和8年度 |

令和7年度(参考) |

東京都が算出した税率等(参考) |

|

|---|---|---|---|

| 所得割税率 |

2.03% |

1.95% |

2.62% |

| 被保険者均等割額 |

13,800円 |

13,100円 |

19,128円 |

| 賦課限度額 |

17万円 |

17万円 |

17万円 |

- 子ども子育て支援金分(子ども分)

|

令和8年度 |

令和7年度(参考) |

東京都が算出した税率等(参考) |

|

|---|---|---|---|

| 所得割税率 |

0.31% |

ー |

0.31% |

| 被保険者均等割額 |

2,014円 |

ー |

2,014円 |

| 賦課限度額 |

3万円 |

ー |

3万円 |

※子ども分の被保険者均等割額2,014円は、均等割1,926円と18歳以上均等割88円の合計額になります。なお、18歳未満の被保険者(18歳に達する日以後の最初の3月31日以前である被保険者)に課税される子ども分の被保険者均等割額は、全額軽減となります。

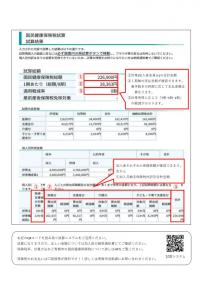

計算例

例1(給与所得がある4人家族)

夫(41歳)=前年の給与収入500万円

妻(35歳)=所得0円

子ども2人(10歳、8歳)=所得0円

夫の前年の給与収入500万円に対する給与所得(給与所得控除後の金額)は356万円となります。

|

|

所得割 |

均等割 |

合計 |

|---|---|---|---|

|

医療分 |

(3,560,000円−430,000円)×6.37% =199,381円 |

34,400円×4人=137,600円 |

336,900円 (100円未満切捨) |

|

支援金分 |

(3,560,000円−430,000円)×2.17% =67,921円 |

12,700円×4人=50,800円 |

118,700円 (100円未満切捨) |

| 介護分 |

(3,560,000円−430,000円)×2.03% =63,539円 |

13,800円×1人=13,800円 |

77,300円 (100円未満切捨) |

|

子ども分 |

(3,560,000円−430,000円)×0.31% =9,703円 |

2,014×2名=4,028円 |

13,700円 (100円未満切捨) |

この世帯の年税額は336,900円+118,700円+77,300円+13,700円=

546,600円となります。

例2(年金受給者2人家族)

夫72歳=前年の年金収入240万円

妻68歳=前年の年金収入30万円

夫の前年の年金収入240万円に対する年金所得は130万円となります

妻の前年の年金収入30万円に対する年金所得は0円となります。

世帯の被保険者数が2人で所得の合計が130万円となり、均等割が2割軽減されます。

|

|

所得割 |

均等割 |

合計 |

|---|---|---|---|

|

医療分 |

(1,300,000円−430,000円)×6.37% =55,419円 |

34,400円×2人=68,800円 68,800円×0.8(2割軽減)=55,040円 |

110,400円 (100円未満切捨) |

|

支援金分 |

(1,300,000円−430,000円)×2.17% =18,879円 |

12,700円×2人=25,400円 25,400円×0.8(2割軽減)=20,320円 |

39,100円 (100円未満切捨) |

|

介護分 |

なし |

なし |

なし |

| 子ども分 |

(1,300,000円−430,000円)×0.31% =2,697円 |

2,014円×2人=4,028円 4,028円×0.8(2割軽減)=3,222円 |

5,900円 (100円未満切捨) |

加入者が2人とも65歳以上のため、保険税の介護分はありません。

この世帯の年税額は110,400円+39,100円+5,900円=155,400円となります。

国民健康保険税の試算

青梅市の国民健康保険に加入した場合の保険税を試算することができるシステムを導入いた

しました。

インターネットが利用できる環境であれば、パソコンの他、

スマートフォンやタブレットでも、時間や場所を問わずどなたでもご利用可能です。

試算にあたっては、加入者の前年の所得の入力が必要ですので、確認できるものをお手元にご用意の上、ご利用ください。

なお、試算結果はあくまでも試算であり、実際の課税額と異なる場合がありますのでお含みおきください。

下記のリンクより試算ができますのでご利用ください。

青梅市国民健康保険税試算システム<外部リンク>

皆さまのご意見をお聞かせください

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)